1. Введение

Каждая организация и индивидуальный предприниматель являются участниками налоговых правоотношений. С какого момента начинается ответственность налогоплательщика перед фискальными органами? Какая организация считается вновь созданной и какие отчеты она должна сдать уже после первого месяца регистрации независимо от осуществления деятельности, разберем в статье.

2. Кто относится к вновь созданной организации?

В Налоговом законодательстве нет четкого определения для вновь созданной организации. Принято считать, что понятие “вновь созданной” закрепляется за организацией или ИП со дня регистрации и действует в течение полных четырех кварталов.

Ко вновь созданным применяются особые условия:

при переходе на специальные режимы. В течение 30 дней с момента регистрации они имеют право подать заявление о переходе на специальный налоговый режим: УСН, ЕНВД, ЕСХН.

расчете авансовых платежей по налогу на прибыль. На основном режиме возлагается обязанность перечислять авансовые платежи по налогу на прибыль, но первый авансовый платеж осуществляется по истечении квартала с момента регистрации;

формировании отчета о среднесписочной численности. ИИ и организации, только что прошедшие регистрацию, должны подать отчет о ССЧ не позднее 20 числа месяца, следующего за месяцем регистрации;

сдаче налоговой отчетности. В случае, если организация или была зарегистрирована с 1 по 31 декабря — первым налоговым периодом для организации считается период со дня регистрации по 31 декабря следующего года.Однако это не касается тех налогов, у которых налоговый период составляет месяц или квартал.

3. Список отчётности для вновь созданной организации со сроком сдачи

Срочные отчеты для вновь созданных организаций и ИП, о которых нельзя забыть:

ИП на ОСНО обязан в течение 5 рабочих дней по истечении первого месяца, в котором он получил доход, отчитаться по форме 4-НДФЛ. Это нужно для расчета авансовых платежей.

ИП и ООО на любых налоговых режимах (кроме патента) обязательно должны подать сведения о среднесписочной численности не позднее 20 числа месяца, следующего за месяцем регистрации.

ИП и ООО на любых налоговых режимах (кроме патента) обязательно должны подать СЗВ-М по окончании первого месяца после регистрации. Например, ООО зарегистрирована 5 июля 2018 года. За июль СЗВ-М должна быть подана до 15 августа.

Полный список отчетности регламентируется организационно-правовой формой организации,выбранным налоговым режимом, а также наличием трудовых договоров с сотрудниками.

Для организаций на ОСНО:

|

Декларация по налогу на прибыль (поквартально) |

1 квартал | до 28 апреля |

| 2 квартал | до 30 июля | |

| 3 квартал | до 29 октября | |

| за год | до 28 марта 2019 года | |

| Декларация по НДС | 1 квартал | до 25 апреля |

| 2 квартал | до 25 июля | |

| 3 квартал | до 25 октября | |

| за год | до 25 января 2019 | |

| Декларация по налогу на имущество | 1 квартал | до 3 мая |

| 2 квартал | до 30 июля | |

| 3 квартал | до 30 октября | |

| за год | до 1 апреля 2019 года | |

| Декларация по налогу на транспорт | за год | до 1 февраля 2019 года |

| Декларация по земельному налогу | за год | до 1 февраля 2019 года |

| Декларация 2-НДФЛ | за год | до 1 апреля 2019 года |

| Отчёт 6-НДФЛ | 1 квартал | до 3 мая |

| 2 квартал | до 31 июля | |

| 3 квартал | до 31 октября | |

| за год | до 1 апреля 2019 года | |

| Единый расчёт по страховым взносам | 1 квартал | до 3 мая |

| 2 квартал | до 30 июля | |

| 3 квартал | до 30 октября | |

| за год | до 30 января 2019 года | |

| Сведения о ССЧ | за год | до 21 января 2019 года |

| Бухгалтерская отчётность | за год | до 1 апреля 2019 года |

| СЗВ-М | ежемесячно |

До 15 числа месяца, следующего за отчетным. Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря |

| СЗВ-Стаж | за год | до 1 марта 2019 года |

| Подтверждение основного вида деятельности в ФСС | за год | до 15 апреля 2019 года |

| Декларация по страховым взносам на травматизм в ФСС | 1 квартал | до 25 апреля в электронном виде, до 20 апреля на бумаге |

| 2 квартал | до 25 июля в электронном виде, до 20 июля на бумаге | |

| 3 квартал | до 25 октября в электронном виде, до 20 октября на бумаге | |

| за год | до 25 января 2019 года в электронном виде, до 21 января 2019 года на бумаге |

Для специальных режимов:

Если организация на упрощенном режиме, она подает декларацию по УСН вместо декларации по налогу на прибыль, НДС и по налогу на имущество, так как от этих налогов она освобождена.

Декларация по УСН подается один раз в год до 30 апреля 2019 года. А вот авансовые платежи нужно уплачивать до 25 числа следующего за отчетным месяца.

Если организация на вмененке, то, декларации она должна сдавать:

| ЕНВД | 1 квартал | до 20 апреля |

| 2 квартал | до 20 июля | |

| 3 квартал | до 22 октября | |

| за год | до 21 января 2019 года |

При наличии сотрудников, организации на специальных режимах подают тот же перечень зарплатных отчетов:

| Декларация 2-НДФЛ | за год | до 1 апреля 2019 года |

| Отчёт 6-НДФЛ | 1 квартал | до 3 мая |

| 2 квартал | до 31 июля | |

| 3 квартал | до 31 октября | |

| за год | до 1 апреля 2019 года | |

| Единый расчёт по страховым взносам | 1 квартал | до 3 мая |

| 2 квартал | до 30 июля | |

| 3 квартал | до 30 октября | |

| за год | до 30 января 2019 года | |

| Сведения о ССЧ | за год | до 21 января 2019 года |

| Бухгалтерская отчётность | за год | до 1 апреля 2019 года |

| СЗВ-М | ежемесячно | До 15 числа месяца, следующего за отчетным. Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря |

| СЗВ-Стаж | за год | до 1 марта 2019 года |

| Подтверждение основного вида деятельности в ФСС | за год | до 15 апреля 2019 года |

| Декларация по страховым взносам на травматизм 4-ФСС | 1 квартал | до 25 апреля в электронном виде, до 20 апреля на бумаге |

| 2 квартал | до 25 июля в электронном виде, до 20 июля на бумаге | |

| 3 квартал | до 25 октября в электронном виде, до 20 октября на бумаге | |

| за год | до 25 января 2019 года в электронном виде, до 21 января 2019 года на бумаге |

При наличии объектов налогообложения:

| Декларация по налогу на транспорт | за год | до 1 февраля 2019 года |

| Декларация по земельному налогу | за год | до 1 февраля 2019 года |

4. Деятельность не велась — какие отчеты нужно сдать все равно?

В том случае, если деятельность не велась, организации и ИП на ОСНО вправе подать упрощенную декларацию, объединяющую отчетность по НДС и налогу на прибыль:

| Единая упрощенная декларация | 1 квартал | до 20 апреля |

| 2 квартал | до 20 июля | |

| 3 квартал | до 22 октября | |

| за год | до 21 января 2019 года |

На ЕНВД нулевой отчетности не бывает, поэтому даже при отсутствии деятельности, налог придется заплатить, и декларации подать.

Упрощенцы отправляют свою декларацию с нулевыми показателями.

Если выплат сотрудникам не было, то сдавать расчет по страховым взносам нет необходимости. Но, налоговые органы будут их принимать, если налогоплательщики все-таки заходят сдать этот отчет. А вот нулевую 4-ФСС для организаций нужно сдать.

Декларации 2-НДФЛ и 6-НДФЛ не сдаются, если не было никаких начислений и выплат сотрудникам.

ИП, ненанимавшие сотрудников, не сдают 4-ФСС, РСВ и СЗВ-М.

5. Как сдать отчетность при помощи 1С?

Чтобы сдать отчетность с помощью программы 1С, необходимо подключить услугу “1С — Отчетность”. Она платная, стоимость зависит от региона. Срок оплаты у разных провайдеров Узнать тарифы можно на сайте 1С. Подключает к услуге провайдер программного обеспечения 1С. Компания 1Office.Pro также осуществляет подключение к “1С Отчетность”.

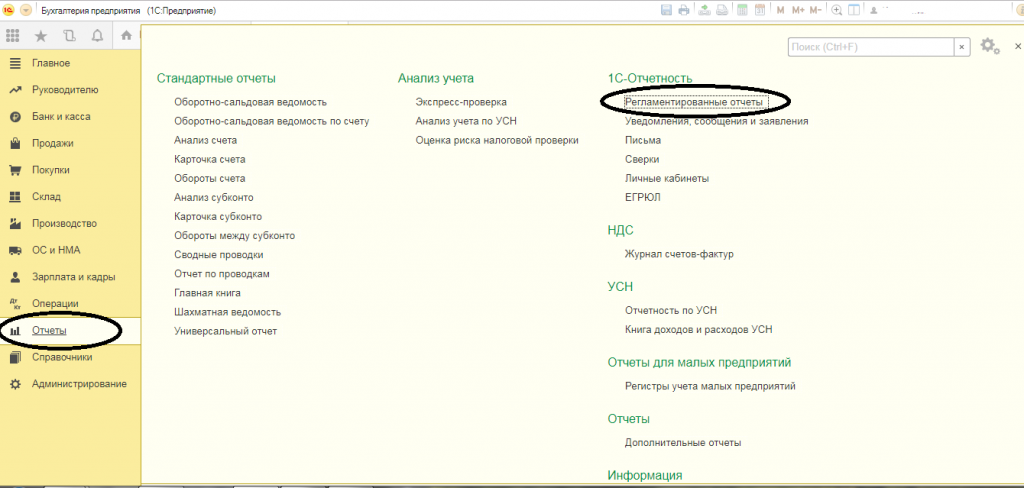

Чтобы осуществить подключение к услуге, необходимо отправить провайдеру заявление на подключение с помощью встроенного помощника. Для этого необходимо перейти из пункта бокового меню “Отчеты” в подраздел “1С-Отчетность”, далее открыть “Регламентированные отчеты”:

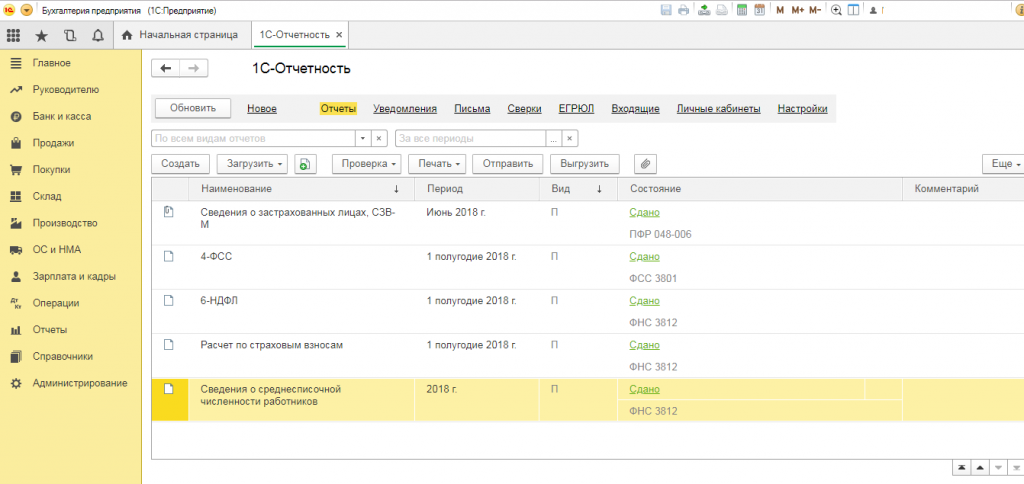

Откроется меню 1С-Отчетности:

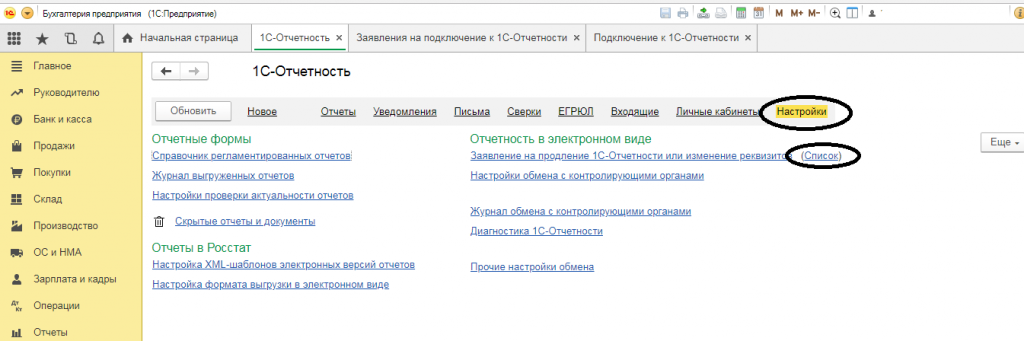

В списке выбрать “Настройки”, в подразделе “Отчетность в электронном виде” выбрать “Список”:

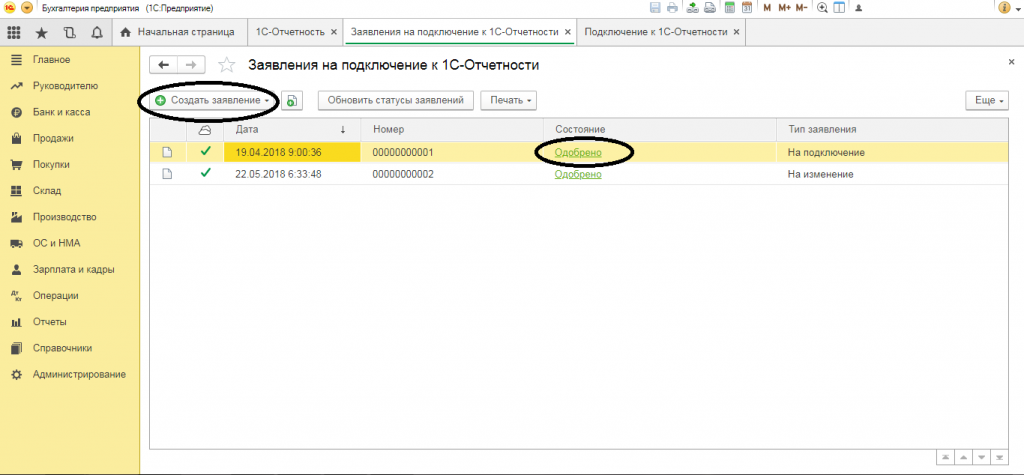

“Создать заявление”:

Далее нужно следовать инструкциям помощника и последовательно заполнить заявление, после чего отправить его провайдеру. Отслеживать состояние можно из этого же диалогового окна — статус “Одобрено” означает, что заявление принято, обработано и 1С Бухгалтерия подключена к 1С-Отчетности.

После подключения, можно создавать отчеты и отправлять их в электронном виде по ТКС (телекоммуникационным каналам связи) прямо в фискальные органы — ИФНС, ПФР, ФСС, Росстат.